Zachowek to przewidziana w kodeksie cywilnym forma ochrony interesów osób najbliższych spadkodawcy, którym przysługuje roszczenie względem spadkobierców powołanych do dziedziczenia o zapłatę określonej sumy pieniężnej.

Uprawnionymi z tytułu zachowku, a więc osobami które mogą wystąpić do spadkobierców z żądaniem o jego zapłatę są wyłącznie: małżonek i zstępni zmarłego (a więc dzieci, wnuki itd.), a jeśli zmarły nie miał dzieci – jego rodzice. Oznacza to, że roszczenie o zachowek nie przysługuje np. rodzeństwu zmarłego. Nie będą oni jednak mogli dochodzić swoich roszczeń w przypadku jeśli zostały w postępowaniu sądowym uznane za niegodne, nadto uprawnień do zachowku nie mają osoby, które zrzekły się dziedziczenia lub odrzuciły spadek przysługujący im z mocy ustawy,małżonek wyłączony od dziedziczenia w sytuacji, gdy spadkodawca wystąpił o orzeczenie rozwodu z winy małżonka i żądanie to okazało się uzasadnione oraz osoby wydziedziczone przez spadkodawcę.

Małżonek i zstępni lub rodzice spadkodawcy mają prawo żądania od spadkobierców zachowku lub uzupełnienia zachowku w sytuacji, kiedy sami dziedziczą, ale ich udział w spadku nie pokrywa należnego im zachowku lub jeżeli zostali wyłączeni od dziedziczenia, nie otrzymali go w innej postaci, niż powołanie do dziedziczenia (np. w postaci dokonanych za życia spadkodawcy darowizn).

Wysokość zachowku

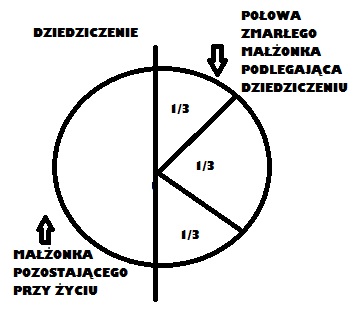

Uprawnionemu, który jest trwale niezdolny do pracy, oraz małoletniemu zstępnemu należy się 2/3 udziału spadkowego, który przypadłby mu przy dziedziczeniu ustawowym. Wszystkim pozostałym należy się 1/2 udziału spadkowego, który przypadałby im przy dziedziczeniu ustawowym.

Doliczanie darowizn

Przy obliczaniu zachowku nie dolicza się do spadku drobnych darowizn, zwyczajowo w danych stosunkach przyjętych (np. okolicznościowych prezentów.) Nie dolicza się również tych darowizn które były dokonane przez spadkodawcę na rzecz osób niebędących spadkobiercami albo osobami uprawnionymi do zachowku dokonanych przed więcej niż dziesięciu laty, licząc wstecz od otwarcia spadku. Zatem darowizny dokonane na rzecz spadkobierców oraz osób uprawnionych do zachowku dolicza się przy obliczaniu zachowku bez względu na to, jak dawno zostały dokonane.

Roszczenie z tytułu zachowku przechodzi na spadkobiercę osoby uprawnionej do zachowku tylko wtedy, gdy spadkobierca ten należy do osób uprawnionych do zachowku po pierwszym spadkodawcy. Oznacza to, że roszczenie to nie przejdzie np. na rodzeństwo spadkodawcy, jeśli jego rodzice zmarli, ani na małżonka zmarłego dziecka spadkodawcy, ale przejdzie na dzieci zmarłego dziecka spadkodawcy.