Od 1 maja 2016 roku nabywcą nieruchomości rolnej może być wyłącznie rolnik indywidualny.

Działka rolna tylko dla rolników – zgodnie z tekstem ustawy z dnia 31 marca 2016 roku o wstrzymaniu sprzedaży nieruchomości Zasobu Własności Rolnej Skarbu Państwa oraz o zmianie niektórych ustaw, która została przekazana pod obrady Senatu zgodnie z art. 52 regulaminu Sejmu w kwestii obrotu nieruchomościami rolnymi wprowadzone zostaną z dniem 30 kwietnia 2016 roku w ustawie z dnia 11 kwietnia 2003 r. o kształtowaniu ustroju rolnego nabywcą nieruchomości rolnej może być wyłącznie rolnik indywidualny, chyba że ustawa stanowi inaczej.

Jeżeli nabywana działka rolna albo jej część ma wejść w skład wspólności majątkowej małżeńskiej wystarczające jest, gdy rolnikiem indywidualnym jest jeden z małżonków – oznacza to, aby nabyć ziemię rolną w jakikolwiek sposób, co do zasady trzeba być rolnikiem indywidualnym, czyli osobą fizyczną, będącą właścicielem lub dzierżawcą użytków rolnych nieprzekraczających powierzchni 300 hektarów, posiadającą określone przez ustawę kwalifikacje rolnicze i zamieszkała w gminie, gdzie położona jest jedna z nieruchomości rolnych, wchodzących w skład gospodarstwa rolnego.

Osoba nie spełniająca tych przesłanek nie będzie mogła nabyć żadnej działki oznaczonej symbolem klasoużytków „R” która nie została wyłączona z produkcji rolnej z produkcji oraz nie znajduje się na obszarach przeznaczonych w planach zagospodarowania przestrzennego na cele inne niż rolne, bez względu na to, czy znajduje się ona na obszarze miasta czy też poza. Ograniczeniu temu będą podlegać więc, potocznie, wszystkie R-ki w miejscach, dla których gmina nie uchwaliła miejscowego planu zagospodarowania przestrzennego.

Wyjątki dotyczyć będą nabycia :

– przez osobę bliską zbywcy (wyłącznie zstępnych, wstępnych, rodzeństwo, dzieci rodzeństwa, małżonka, osoby przysposabiające i przysposobione),

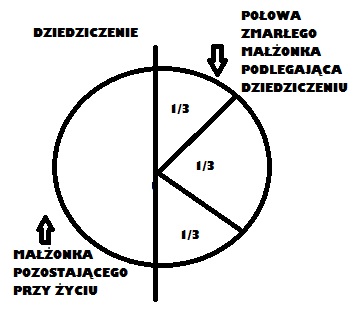

– w wyniku dziedziczenia oraz zapisu windykacyjnego,

– jednostkę samorządu terytorialnego, Skarb Państwa lub działającą na jego rzecz Agencję,

– osoby prawne działające na podstawie przepisów o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolności sumienia i wyznania;

– na podstawie art. 151 kc (przekroczenie granic działki przy budowie) lub art. 231 kc (budowa na cudzym gruncie),

– w toku postępowania restrukturyzacyjnego w ramach postępowania sanacyjnego.

Nabycie nieruchomości rolnej przez inne podmioty może nastąpić za zgodą Prezesa Agencji.

Zgoda wyrażana jest w drodze decyzji administracyjnej, wydanej na wniosek:

1) zbywcy, jeżeli:

a) wykaże on, że nie było możliwości nabycia nieruchomości rolnej przez podmioty, o których mowa w ust. 1 i 3,

b) nabywca daje rękojmię należytego prowadzenia działalności rolniczej,

c) w wyniku nabycia nie dojdzie do nadmiernej koncentracji gruntów rolnych;

2) osoby fizycznej zamierzającej utworzyć gospodarstwo rodzinne, która:

a) posiada kwalifikacje rolnicze,

b) daje rękojmię należytego prowadzenia działalności rolniczej,

c) zobowiąże się do zamieszkiwania w okresie 5 lat od dnia nabycia nieruchomości na terenie gminy, na obszarze której położona jest jedna z nieruchomości rolnych, która wejdzie w skład tworzonego gospodarstwa rodzinnego.